炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:IPO再融资组/郑权

4月22日,发布一季报,今年一季度公司营收同比大降46.2%,主要原因是2025年开始对若干交易业务采用净额法确认收入。

发布一季报前几天,南华期货发布了向香港联交所递交 H 股发行上市申请的公告。从2019年8月在A股上市以来,南华期货不断融资补充资本金,这对于公司发展重资本业务至关重要。但公司重资产业务如投资净收益连续两年下降、境內风险管理服务业务收益大起大落,难以成为公司稳定的业绩来源。公司轻资产业务也不容乐观,期货经纪市占率停滞不前,较十年前下降五成以上,2024年佣金收入也下滑。

值得关注的是,南华期货2024年经调整的营收中,有近五成收入来自于客户保证金产生的利息收入。2022-2024年,客户保证金产生的净利息收入甚至超过公司净利润,换言之没有客户保证金公司将亏损。更重要的是,根据期货监管法规及《民法典》等法律法规要求,客户保证金归客户所有,利息也应当归客户所有,但南华期货却利用客户资金撑起了近半收入,存在违法争议。

客户保证金利息收入占比近五成且超净利润 但利息是否应该归客户?

聆讯资料显示,南华期货1996年成立,是一家专注于期货及衍生品的金融服务提供商。2022-2024年,公司经调整后的经营收入分别为9.54亿元、12.93亿元及13.55亿元。

南华期货业务总共分为四大类,分别是境内期货经纪、境内风险管理服务、境内财富管理、境外金融服務。其中,期货经纪收入占调整后的营收的比例最高。

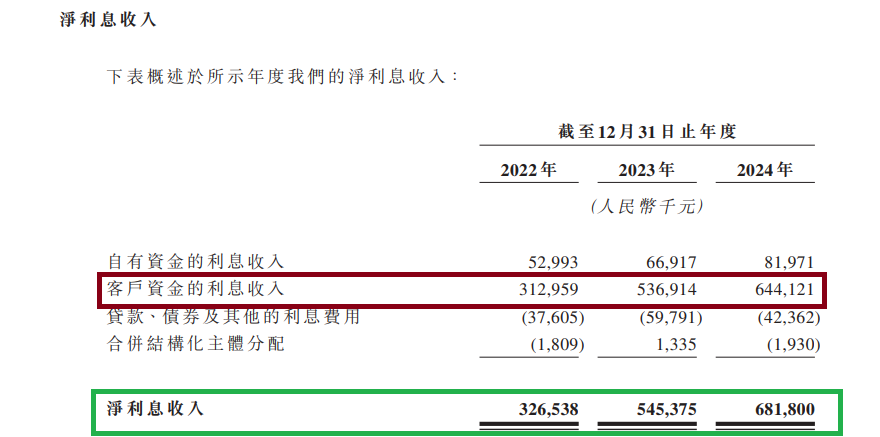

事实上,南华期货还有一项隐形的业务,即靠客户保证金及自有资金吃银行利息的净利息收入。2022-2024年,公司净利息收入分别为3.27亿元、 5.45亿元、6.82亿元,分別占同年经营收入的4.8%、8.7%及11.9%,分別占经调整经营收入的34.2%、42.2%及 50.3%。2024年,公司调整后营收(按照新准则都应该调整)中,有50%来自净利息收入。

来源:招股书

来源:招股书那南华期货的净利息收入从何而来?招股书披露,公司客戶资金的利息收入是净利息收入的最大组成部分,在2022年、2023年和2024 年,客戶资金产生的利息收入分别为3.13亿元、 5.37亿元、6.44亿元,分別占净利息收入的95.8%、98.4%和94.5%。换言之,2024年,南华期货经调整总营收中有近五成来自客户保证金产生的利息收入。

2022-2024年,南华期货的归母净利润分别为2.46亿元、4.02亿元、4.58亿元,皆低于同期来自客户保证金产生的净利息收入。换言之,如果没有客户保证金利息收入,南华期货将连亏三年。

招股书显示,在往续记录期间,南华期货的客戶資金利息收入主要受以下因素影响:一是根据市场情况厘定的利率;二是客戶權益規模。利率受国家货币政策及市场现行利率的影响,如果利率降低,南华期货的营收受很大影响。

而客户权益规模,是南华期货净利息收入的最主要源泉。截至2022年、2023年和2024年12月31日,南华期货境內期货经纪业务的客户权益分別为191亿元、212亿元和316 亿元;境外期货经纪业务的客戶权益分別为99亿港元、104亿港元和119亿港元。同期,公司境外期货、证券及杠杆式外汇经纪服务的客戶权益总额分別为119亿港元、125亿港元和138亿港元。

来源:《期货公司保障金封闭管理办法》

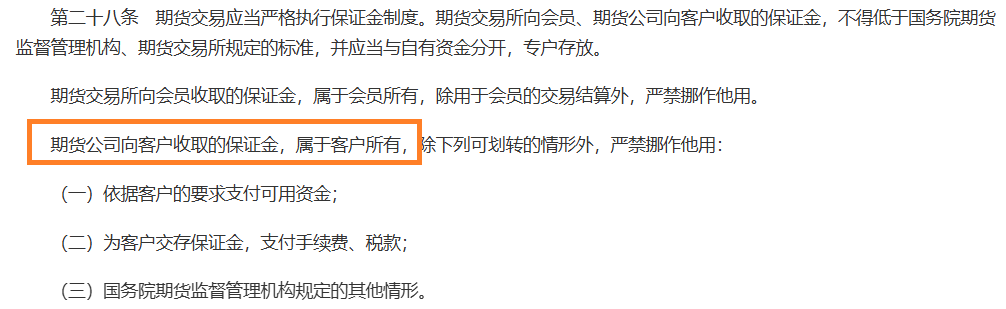

来源:《期货公司保障金封闭管理办法》值得思考的是,南华期货拿客户资金的利息收入占为己有是否合法?根据《期货交易管理条例》 第二十八条之规定, “期货公司向客户收取的保证金,属于客户所有”。《期货公司保障金封闭管理办法》第二条规定,“期货公司客户保证金按照封闭运行原则,必须全额存入从事保证金存取业务的期货保证金存管银行,与期货公司自有资金相互独立,分别管理。”

根据法律及上述监管规则,期货公司客户的资金的所有权当然属于客户。

来源:民法典

来源:民法典根据《民法典》第三百二十一条规定,法定孳息,当事人有约定的,按照约定取得;没有约定或约定不明的,按照交易习惯取得。而银行存款利息属于法定孳息,交易习惯就是利息收取按照“利随本走”的原则,即利息归属于存款所有人。

换言之,如果南华期货没有与客户明确约定保证金的利息归南华期货所有的话,那每年利用客户资金收取的几亿元收入就是赤裸裸的违法行为。

重资产业务:投资净收益连续下降

资料显示,南华期货2019年8月在A股上市,募资3.38亿元。2021年4月,南华期货通过定增募资3.35亿元。2022年,公司两次发行金融债,合计募资5亿元。目前,南华期货正在推进可转债发行,计划募资不超过人民币 12 亿元。此次港股IPO,南华期货还没有披露募资金额。

来源:wind

来源:wind作为作为非金融机构相关期货公司,相比券商系期货公司,南华期货的资本实力有“先天不足”的劣势,因此不断补充资本金至关重要。即便与同行非券商系期货公司相比,南华期货的资产负债率最高。以2023年为例,南华期货的资产负债率为89.78%,、、的数值分别为82.4%、80.48%、80.16%。

研究认为,期货市场交易量高企,但是期货行业盈利能力仍待提升。我国期货行业具有显著的“大市场,小行业”特点。目前我国期货行业头部地位多被券商系期货公司占据,且分化趋势逐步加剧。2015-2022年,期货市场交易额CR5和 CR10分别从25.7%和42.14%提升至 48.52%和66.06%。同时,由于期货行业收入较为依赖经纪业务,盈利模式单一,当前行业同质化竞争日趋激烈,经纪业务佣金率整体呈现下行趋势。

资料显示,南华期货期货交易金额在国内的市场占有率整体上呈下滑趋势,在经纪业务市场份额难以突破且佣金率下行的背景下,开拓经纪业务以外的业务是必然。

资料显示,南华期货除了经纪业务、资管业务(收入占比较小)之外,其他业务主要境内风险管理服业务的收入及境外业务收入。其中,境内风险管理服业务是重资产业务,具体包括包括场外衍生品、基差贸易及做市。

2022-2024年,南华期货境內风险管理服务业务的经营收入分別为59.9亿元、49.99亿元及44.85亿元,分別占同期总营收的87.8%、80%及78.5%;经调整经营收入分別为1.22亿元、0.45亿元及1.28亿元,分別占该等期间经调整经营收入的12.8%、3.5%及9.4%。

南华期货的境內风险管理服务业务属于典型的重资本业务,需要占用很多资金,尤其是场外衍生品、基差贸易中的投资还带有杠杆,因此该业务的波动对公司整体业绩影响很大。2023年和2024年,南华期货境內风险管理服务业务的经营收入连续两年下滑,降幅分别为16.5%、10.3%。尽管经调整经营收入在2024年是增长趋势,但也是大起大落波动很大。

从利润表的科目看,南华期货重资产业务的投资净收益连续两年大幅下滑。例如场外衍生品及基差贸易中持有和处置合约所得收益、长期股权投资及自营投资的收益,于2022年、2023年及2024年,分別产生净投资收益8500万元、3890万元及2790万元,2023年和2024年同比下降54.23%、28.28%。

轻资产业务:期货经纪市场份额十年大降五成以上

南华期货轻资产业务也不容乐观,2024年期货经纪业务收入下降 市场占有率停滞不前。

招股书显示,2022年、2023年及2024年,南华期货境內期货经纪业务賺取的经纪佣金分別为3.5亿元、4.04亿元及3亿元,占同年经营收入的约5.1%、6.5%及5.3%,分別占同年经调整经营收入的36.7%、31.3%及22.1%。

2024年,公司期货经纪业务收入大幅下滑25%,研究认为是受竞争加剧、返佣减少等因素影响。

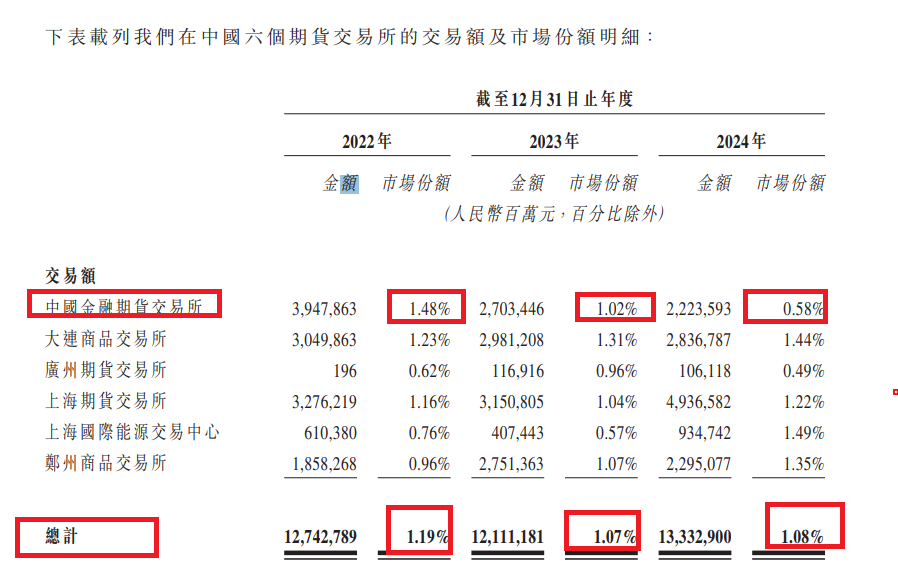

南华期货期货经纪业务的市场份额也停滞不前,2022-2024年在六个期货交易所的市场份额分别为1.19%、1.07%、1.08%,2024年虽略有提升,但整体上处于整体下滑的趋势。

来源:招股书

来源:招股书据南华期货A股IPO招股书,按成交金额计算,2014-2016年,公司境内期货经纪业务市场占有率分别为2.57%、2.99%和1.93%。十年间,南华期货境内期货经纪的市占率降了五成以上,从2.5%左右降到1%左右。