每经记者 袁园 涂颖浩 每经编辑 廖丹

最近,上海的新能源车主庄先生(化名)置换了一台电车,投保时却被惊呆了,保险销售人员给出的报价近万元。

庄先生按自己的投保习惯,降低了三者险保额,去掉附加险种,最终报出的保费是7958元,但这也比他去年购置同款车辆的保费高出大概1000元。

新车报价上涨千元,这是行业的普遍行为,还是单个机构的风险测算调整?截至目前,多位保险机构人士对保通社表示,尚未听说行业整体保费涨价的消息。

“我的保险比去年贵了很多。”最近,新能源车主庄先生购置了一辆新车,置换开了一年的同款电车,新车价格比去年还便宜了10万元,却不料被车险价格打了个措手不及。

4月17日,庄先生在4S店买保险时,对方报出了近万元的价格,这包括300万元的三者险,还有不少附加险种,最终庄先生选择了他之前的投保方案,交强险+车损险+200万元三者险,保费合计是7958元。“这比去年同款新车的报价高了1000多啊。”他向记者出示了同款车去年的付款截图,保费显示为6926元。

今年4月购入新车时保费7958元

今年4月购入新车时保费7958元为什么车辆价格都便宜了10万元,保费还涨了1000元?庄先生对此颇为疑惑。线下店销售人员给出的理由是“今年4月份电动车保险全面涨价”。

对于该车主反应的新车保费上涨原因,保通社向保险公司方面了解情况,保险公司方面表示,具体原因需要车主个人及车辆信息才能查询到。

最近,有关新能源车险涨价的消息不少,一些电车即便是过去两年没出险,续保费用也上涨,有市场分析人士认为,这可能是受到车型、使用性质等多种因素影响,比如常被用于网约车的车型,赔付风险高,进而推高了该车型整体的赔付率。

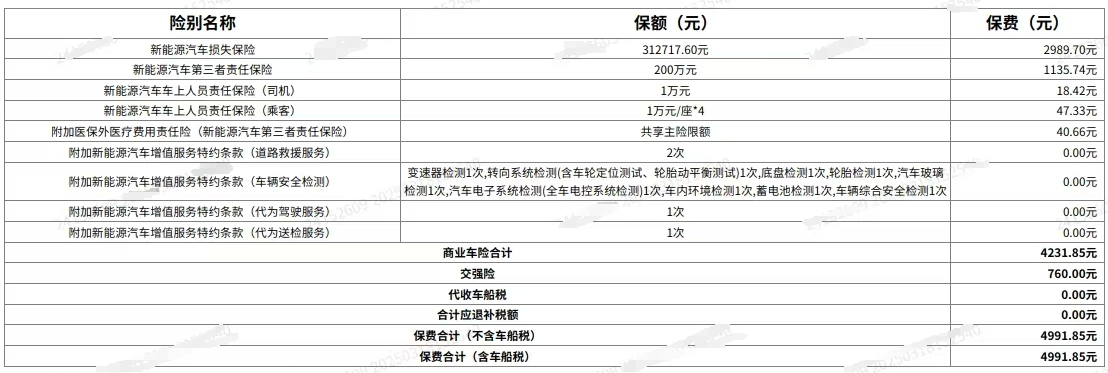

不过,庄先生表示,去年购买的同款车在今年3月份续保时是降价的,续保价格是4992元,比首次投保降了近三成。

同款新能源车今年3月续保价格

同款新能源车今年3月续保价格无独有偶,近日,保通社从相关渠道获悉,另一款知名新能源汽车新车保费相比去年也出现了一定幅度的上调。以其20万元出头车型在北京的报价为例,人保、太保、平安三家的车损险保费均为3289元,去年同期,这三家的报价分别是2873元、2873元、2634元。车损险上涨了400元至600元。

此外,该车的三者险保费涨价趋势不明显,以300万的三者险为例,人保、太保的保费均为1564元,去年同期,人保、太保的报价则分别是1392元、1570元。

业内人士指出,车险的定价因素较为复杂,与车辆品牌型号、驾驶员因素、车辆用途、所在地区、保险公司策略和风险定价能力都有关系。

定价公式来看,商业车险签单保费=基准纯风险保费/(1-附加费用率)×无赔款优待系数(NCD系数)×交通违法系数×自主定价系数。其中基准纯风险保费、无赔款优待系数和交通违法系数费率由中国保险行业协会拟订费率基准执行。自主定价系数由各保险公司自主设定,因而自主定价系数的高低决定了签单保费的高低。

按照目前0.5至1.5的系数区间,理论上而言,对同一个车型的报价,不同险企间的最高报价可以是最低报价的3倍。值得一提的是,2024年4月,金融监管总局下发《关于推进新能源车险高质量发展有关工作的通知(征求意见稿)》,传达出“拟扩大新能源车险自主定价系数”的信号。

对于庄先生提到的“今年3月续保价格下降近三成”,有机构人士分析认为,这可能跟该车主驾驶行为较好、加之续保时间点有优惠活动有关。

“为了防止客户转保从而提高客户的留存率,按照往年的惯例,这样的降价让利的营销活动一年往往会有两三次,如果车主赶上了保险机构的营销活动,车险保费会优惠不少。”上述机构人士告诉记者,自己在3月份营销节点续保的保费,叠加了优惠活动,明显感受到保费降了。

保通社了解到,某保险机构近期开展的营销活动显示,针对内购通道客户特别推出优惠折扣:对于低里程/长驾龄/高学历以及部分职业的客户,车险可以额外优惠5%,最高可享叠加优惠10%⋯⋯

“车主嫌贵险企喊亏”是新能源车险市场的现状。

行业数据显示,2024年,我国保险行业承保新能源汽车3105万辆,保费收入1409亿元,提供风险保障金额106万亿元,承保亏损57亿元,呈现连续亏损。由于没有历史数据的沉淀、风控体系有待完善以及车辆自身的产业链等问题,新能源车的保费一直居高不下。

在业界看来,提升定价精准度,不仅能够更有效地解决客户“投保难、保费贵”的问题,同时也可以缓解保险公司面临的亏损现象。不过,车险保费的定价和完善不是一蹴而就的,这需要多方的努力和配合。

今年1月份,多个部委联合发布的《关于深化改革加强监管促进新能源车险高质量发展的指导意见》提到:

金融监管总局、工业和信息化部、交通运输部、商务部建立常态化联系工作机制,形成工作合力,指导银保信公司、上海保交所、中国交通通信信息中心、中国国际电子商务中心等相关单位建立数据共享机制,依法依规开展新能源汽车相关数据共享。督促新能源汽车生产企业严格落实汽车维修技术信息公开制度,加快建设汽车全生命周期信息交互系统,促进汽车梯次消费,推动新能源车险降本增效。

这也被业内看做是“多方合力推动新能源车险发展”的信号。同时,中国保险业协会还指导推动上线了“车险好投保”平台。截至2月25日,平台累计注册用户18.5万,首批接入的10家大中型财险公司已通过平台承保11.4万辆新能源汽车,覆盖家用汽车等非营运汽车和营运汽车,提供保险保障944.9亿元,最多时单日投保量已超过1万单。

“新能源车险的难题根源可以归结为高出险率和高赔付率造成险企综合成本率居高不下。由于边际效应、存量市场增加和保险公司定价能力提升,预计3年内新能源车险承保亏损问题会得到改善,行业将趋近盈亏平衡线。保险公司通过积累更多数据,利用这些数据实现数字化闭环,定价将更加精准。”一位保险机构人士在与记者交流时表示。

封面图片来源:每日经济新闻 刘国梅 摄